三晉通APP

三晉通APP

廣靈縣融媒體中心

廣靈縣融媒體中心

大同市廣靈縣第二小學學校2022年度部門(單位)預算

附件1

大同市廣靈縣第二小學學校

2022年度部門(單位)預算

目錄

第一部分概況………………………………………………1

一、本部門(單位)職責………………………………1

二、機構設置情況………………………………………1

第二部分2022年度部門(單位)預算報表………………1

一、本部門2022年預算收支總表………………………1

二、本部門2022年預算收入總表………………………2

三、本部門2022年預算支出總表………………………2

四、本部門2022年財政撥款收支總表…………………3

五、本部門2022年一般公共預算支出預算表…………3

六、本部門2022年一般公共預算安排基本支出分經濟科目表………………………………………………………4

七、本部門2022年政府性基金預算收入預算表………4

八、本部門2022年政府性基金預算支出預算表………5

九、本部門2022年國有資本經營預算收支預算表……5

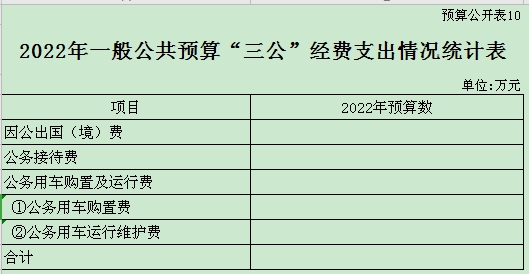

十、本部門2022年“三公”經費支出預算表…………5

十一、本部門2022年機關運行經費預算財政撥款情況表……………………………………………………………6

第三部分2022年度部門(單位)預算情況說明…………6

一、2022年度部門預算數據變動情況及原因…………6

二、“三公”經費增減變動原因說明…………………6

三、機關運行經費增減變動原因說明…………………6

四、政府采購情況………………………………………6

五、績效管理情況………………………………………6

六、國有資產占有使用情況……………………………7

七、其他說明……………………………………………7

(一)政府購買服務指導性目錄………………………7

(二)其他………………………………………………7

第四部分名詞解釋…………………………………………7

第一部分概況

一、本部門(單位)職責

(一)部門主要職責

1、服務對象主要是陽光花園以西,壺泉北路山莊片區居民學生小學段義務教育。

2、貫徹執行國家財政、財務、會計管理及行政事業單位國有資產管理的法律、法規、規章及各項方針政策。

3、學校從打好學生人生底色、凸顯學校辦學特色的目標出發,先后承擔了“注?提”實驗、導學式教學、發展性學生評價、有效性課堂教學等多種國家、省、市、縣級課改實驗與專題研究,促進了教育教學質量的穩步提高。

4、按規定管理行政事業性代收費。

二、機構設置情況

大同市廣靈縣第二小學學校機構主要包括教務處、政教處、總務處、工會、少先大隊等。

第二部分2022年度部門(單位)預算報表

一、本部門2022年預算收支總表

二、本部門2022年預算收入總表

三、本部門2022年預算支出總表

四、本部門2022年財政撥款收支總表

五、本部門2022年一般公共預算支出預算表

六、本部門2022年一般公共預算安排基本支出分經濟科目表

七、本部門2022年政府性基金預算收入預算表

八、本部門2022年政府性基金預算支出預算表

九、本部門2022年國有資本經營預算收支預算表

十、本部門2022年“三公”經費支出預算表

十一、本部門2022年機關運行經費預算財政撥款情況表

第三部分2022年度部門(單位)預算情況說明

一、2022年度部門預算數據變動情況及原因

1、2022年預算收入379.24萬元,同比增加13.75%。其中:財政撥款收入379.24萬元,同比增加13.75%。主要原因是增加人員工資及人員社會保障和就業收入。

2、2022年預算支出379.24萬元,同比增加13.75%。主要原因是增加人員工資及人員社會保障和就業支出。

二、“三公”經費增減變動原因說明

2022年“三公”經費預算0萬元。其中:因公出國(境)費用0萬元;公務接待費0萬元;公務用車購置及運行費0萬元(公務用車購置0萬元,公務用車運行費0萬元)。

三、機關運行經費增減變動原因說明

2022年無機關運行經費,本單位為事業單位。

四、政府采購情況

2022年部門預算未安排政府采購項目。

五、績效管理情況

2022年單位進一步完善內部控制制度,熟悉績效管理的程序和流程,嚴把支出關口,杜絕一切不合理的開支。

六、國有資產占有使用情況

2022年初,本單位資產總額為4511738.04元,其中:流動資產為160055.16元,固定資產原值為7055759.44元(房屋價值為3133859.74元)。

七、其他說明(參考模板,各單位可根據本單位實際情況進行修改和完善)

(一)政府購買服務指導性目錄

(二)其他

第四部分名詞解釋

【說明:本項為必須公開內容,可解釋本部門預算特有的較為專業的名詞,或是財政預算編制方面名詞(以下名詞解釋僅供參考,各部門可以根據實際情況自行增加)】

一、基本支出:指為保障機構正常運轉、完成日常

工作任務而發生的人員支出和公用支出。

二、項目支出:指在基本支出之外為完成特定行政任

務和事業發展目標所發生的支出。

三、“三公”經費:指省直部門用一般公共預算安排的因公出國(境)費用、公務用車購置及運行費和公務接待費。其中:因公出國(境)費用反映單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置費反映公務用車購置支出(含車輛購置稅、牌照費);公務用車運行維護費反映單位按規定保留的公務用車燃料費、維修費、過路過橋費、保險費、安全獎勵費用等支出;公務接待費反映機關和參公事業單位按規定開支的各類公務接待(含外賓接待)支出。

四、機關運行經費:指行政單位和參照公務員法管理的事業單位使用一般公共預算財政撥款安排的基本支出中的公用經費支出。

五、政府購買服務:根據我國現行政策規定,政府購買服務,是指充分發揮市場機制作用,將國家機關屬于自身職責范圍且適合通過市場化方式提供的服務事項,按照政府采購方式和程序,交由符合條件的服務供應商承擔,并根據服務數量和質量等情況向其支付費用的行為。

六、一般公共預算:是指以稅收為主體的財政收入,安排用于保障和改善民生、推動經濟社會發展、維護國家安全、維持國家機構正常運轉等方面的收支預算。

七、政府性基金預算:是對依照法律、行政法規的規定在一定期限內向特定對象征收、收取或者以其他方式籌集的資金,專項用于特定公共事業發展的收支預算。

八、國有資本經營預算:是對國有資本收益作出支出安排的收支預算。

九、財政專戶管理資金:專指教育收費,包括目前在財政專戶管理的高中以上學費、住宿費,高校委托培養費,黨校收費,教育考試考務費,函大、電大、夜大及短訓班培訓費等。

十、單位資金:是指除政府預算資金和財政專戶管理資金以外的資金,包括事業收入、事業單位經營收入、上級補助收入、附屬單位上繳收入、其他收入。

十一、上年結轉:指以前年度預算安排、結轉到本年仍按原規定用途繼續使用的資金。

掃一掃在手機上查看當前頁面

晉公網安備 14022302000002號

晉公網安備 14022302000002號